Depuis le 1er janvier 2021, le BREXIT s’est enfin finalisé par la sortie définitive du Royaume-Uni de l’Union européenne (UE) marché intérieur et par voie de conséquence du territoire douanier cette Union.

Désormais, des formalités douanières devront impérativement être réalisées lorsqu’un échange concernera une marchandise circulant entre un Etat membre de l’UE (soit française) au Royaume-Uni (RU). Nous allons vous les énumérer :

Dans un premier temps, deux dates sont à distinguées :

- Si l’échange est intervenu avant le 31 décembre 2020, rien ne change d’auparavant : les échanges avec le RU et un autre Etat membre de l’UE sont soumis à une déclaration d’échange de biens (DEB), et aux formalités déclaratives en matière de TVA liées aux échanges intracommunautaires. La DEB doit être déposée mensuellement par voie dématérialisée auprès des services compétents de la Direction générale des douanes et droits indirects.

- Si l’échange est intervenu au 1er janvier 2021 (à partir de minuit) : une déclaration en douane devra être déposée pour chaque échange avec le Royaume-Uni. La déclaration en douane pourra être établie soit par l’entreprise elle-même, ou soit par un professionnel du dédouanement (un représentant en douane enregistré). La déclaration devra être déposée auprès du bureau de douane compétent, c’est-à-dire celui où les marchandises sont présentées sauf mise en œuvre de procédures déclaratives spécifiques (dédouanement centralisé, procédure avec domiciliation). Cette déclaration en douane permet d’assigner un régime douanier à la marchandise. Elle implique la déclaration des éléments relatifs et d’appliquer la réglementation en vigueur la concernant.

NB : pour les échanges ayant débuté avant la fin de la période transitoire, soit avant le 31 décembre 2020 minuit, avec un franchissement des frontières se déroulant après le 1er janvier 2021, l’article 47 de l’accord de retrait du Royaume-Uni prévoit qu’il faudra prouver que l’échange avait bien débuté avant le 31 décembre 2020 minuit, soit avant la fin de la période transitoire. L’échange ne sera pas présumé l’avoir été, mais devra être prouvé par un document (titre de transport ou tout autre document) affichant la date du début du mouvement de la marchandise concernée par l’échange. Pour illustrer un exemple, il peut s’agir de la date à laquelle un transporteur, ou encore un transitaire a pris en charge les marchandises à des fins de transport.

Si l’échange avec le Royaume-Uni intervient après le 1er janvier 2021 minuit, il s’agit désormais d’un échange international. Dès lors, il faut être attentif sur plusieurs points :

- 1er : obtenir un numéro EORI (Economic Operator Registration and Identification) :

Afin d’échanger avec un pays tiers, tel que le Royaume-Uni, il est indispensable pour une entreprise de disposer d’un numéro EORI. Si une entreprise ne possède pas ce numéro EORI, elle ne peut exporter des produits vers le Royaume-Uni ou en importer depuis celui-ci.

Comment l’obtenir ? Soit l’entreprise était déjà concernée par les échanges depuis/vers le Royaume-Uni, dans ce cas il est possible qu’un numéro EORI ait déjà été attribué par la DGDDI en 2019 (à vérifier sur le site douane.gouv). Dans le cas contraire, il faudra en faire la demande.

NB : si une entreprise française possède une filiale au Royaume-Uni, et que des biens sont exportés de la France vers cet établissement, une déclaration d’exportation côté français et une déclaration d’importation côté anglais devront être réalisées. Dès lors, un numéro EORI UE et un numéro EORI GB seront requis pour procéder aux échanges.

NB : selon la règle Incoterm choisie, la charge de la déclaration d’importation et d’exportation sera imputée au vendeur et/ou à l’acquéreur de la marchandise. Ainsi par exemple, le contrat de vente indiquant que les deux déclarations sont à la charge d’un vendeur français, celui-ci devra obtenir un numéro EORI UE et un numéro EORI GB afin de procéder à la déclaration d’exportation et à la déclaration d’importation au RU.

- 2ème : choisir qui remplira la déclaration en douane :

Les formalités en douane pourront être effectuées soit par l’entreprise elle-même pour son propre compte, soit par un représentant en douane enregistré (RDE) accomplissant les formalités de douane pour le compte de l’entreprise. Si une entreprise n’a pas l’habitude ou les connaissances nécessaires sur la réglementation applicable lors d’échanges avec des pays tiers, il est préférable de recourir à un RDE.

- 3ème : connaitre les droits de douane et taxes applicables :

Les droits de douane et taxes sont déterminés en fonction de la nature des marchandises, de leur valeur et de leur origine. En effet, « l’espèce tarifaire » de la marchandise ainsi que son « origine préférentiel » si l’accord commercial conclue par l’UE avec le RU trouve à s’appliquer, devront être désignées afin de déterminer les droits de douane et les taxes applicables. La valeur en douane, lors d’une exportation correspond à la valeur de marchandise au point de sortie du territoire français. La TVA est calculée sur la valeur en douane de la marchandise, moyennant certains ajustements.

A noter que suite à l’accord conclu le 24 décembre 2020 entre le Royaume-Uni et l’Union européenne, il est prévu que dès le 1erjanvier 2021, les opérateurs bénéficieront d’une exonération totale des droits de douane si les règles de l’origine préférentielle sont respectées : c’est-à-dire si la marchandise bénéficie de la notion de « produit originaire » donnée par l’accord (origine UK ou UE). Si les conditions ne sont pas remplies, les produits seront soumis au « Tarif Extérieur Commun » à l’importation dans l’UE, ou au « UK Global Tarif » à l’importation au RU.

- 4ème : être attentif aux réglementations particulières :

Il existe des réglementations particulières prohibant ou conditionnant l’importation et l’exportation de certaines marchandises, à la délivrance d’une autorisation préalable au dédouanement. Dès lors, il est important de s’informer, avant le dédouanement, s’il existe une interdiction ou une restriction sur la marchandise importée. Par exemple, il sera nécessaire d’obtenir une autorisation préalable pour, sans que cette liste soit exhaustive : des produits liés à la santé, des produits ayant un impact sur l’environnement, du matériel de guerre, des biens à double usage, des produits soumis à contrôles sanitaires ou phytosanitaires, des articles pyrotechniques, ou encore pour des produits industriels.

- 5ème : l’organisation du transport :

Au choix de l’entreprise, celle-ci peut soit réaliser le transport elle-même, soit demander à un prestataire selon les contrats commerciaux. Du fait que le Royaume-Uni est désormais un pays tiers à l’UE, il faudra être vigilent : sur la validité du permis de conduire du transporteur à l’étranger, sur les documents nécessaires à communiquer, et sur les règles internes au RU applicables.

- 6ème : s’assurer de la sortie effective des marchandises ECS (Export Control System) – Volet fiscal :

Lors d’une exportation vers le Royaume-Uni, deux formalités seront à accomplir : celle d’exportation auprès du « bureau d’exportation » (bureau de douane), et celle de sortie auprès du « bureau de douane de sortie ». L’entreprise devra justifier la sortie physique des marchandises du territoire douanier de l’UE via l’ECS dans son volet fiscal. Dès lors, il est recommandé de conserver toutes les preuves de l’exportation effective des marchandises afin de pouvoir les présenter lors des contrôles fiscaux (« BAE ECS SORTIE »).

- 7ème : Anticiper le dédouanement à l’import :

Dans l’idée d’alléger les formalités douanières et de fluidifier les flux de marchandises, il sera possible d’anticiper le dédouanement à l’import en déposant une déclaration anticipée dans le système de dédouanement DELTA G dans les 30 jours précédant l’arrivée physiques des marchandises dans l’UE.

L’autodiagnostique de l’entreprise :

Une fois toutes ces vérifications effectuées, il sera dans l’avantage des entreprises de se préparer au BREXIT, afin d’éviter tout impact pouvant en résulter de la nouvelle situation.

Cette préparation se fait par le biais d’un autodiagnostique quel que soit la taille de l’entreprise. En effet, le BREXIT a un impact sur l’activité commerciale de l’entreprise, sur ses relations économiques avec le RU et sur ses relations avec les pouvoirs chargés de la gestion de la frontière.

Cet autodiagnostique se fait en 3 étapes :

1.Par l’analyse de l’exposition de l’entreprise au BREXIT

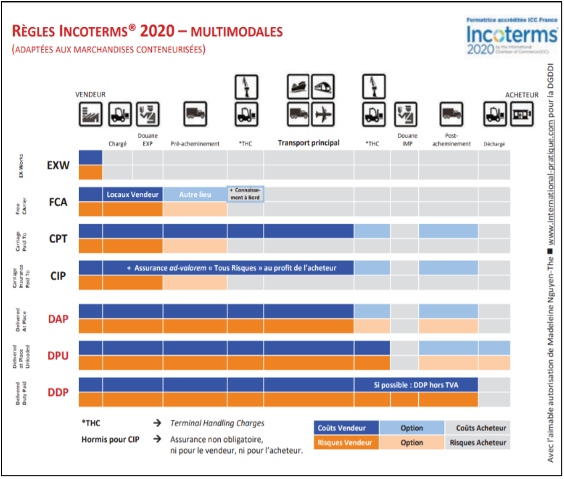

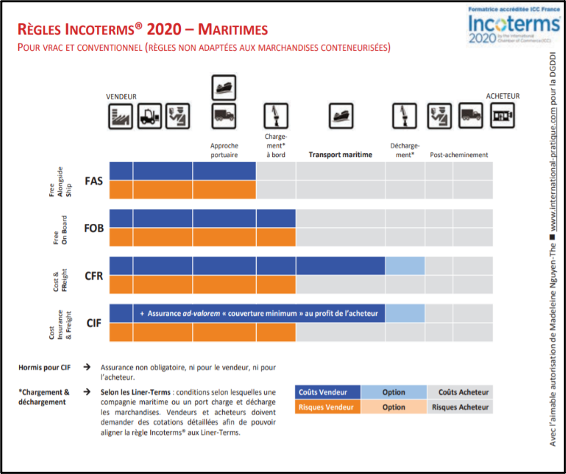

En ayant une vision précise des flux logistiques : en déterminant le type de marchandise vendue/achetée afin de connaitre la réglementation qui leur est applicable, c’est-à-dire : la part que représente le marché du RU dans les opérations de l’entreprise ; les bonnes informations à transmettre à ses transporteurs ; le lieu précis d’exportation et d’importation de la marchandise ; si l’entreprise fait appel à un RDE ou non pour réaliser ses formalités douanières ; ainsi qu’aux règles incoterms* qu’elle utilisera lors de ses exportations ou importations.

Également, les entreprises doivent avoir des factures et faire des ventes hors taxes avec le RU. En cas d’exonération de TVA, il faut mentionner « exonération de TVA » – Article 262 du Code Général des Impôts » sur la facture en application de l’article 289 du code général des impôts (CGI) et du I de l’article 242 nonies A de l’annexe II au CGI.

* POINT SUR LES REGLES INCOTERMS

- En déterminant les volumes déclaratifs supplémentaires et leur impact sur les coûts en cas de sous-traitance ou de dédouanement interne. L’entreprise doit aussi déterminer s’il y aura des coûts de transport supplémentaires notamment si le montant de référence de la garantie utilisée à l’importation augmente. Elle pourra créer un système de dédouanement particulier pour ses importations ou exportations vers le RU, si ceux qu’elle a, actuellement, ne sont pas conformes.

- En échangeant avec les fournisseurs et les clients pour sécuriser la chaine d’approvisionnement : en effet, il faudra vérifier qu’ils ont effectivement modifié leur procédure de dédouanement. L’entreprise doit envisager si des stocks doivent être constitués, et le cas échéant, leur lieu afin de faciliter ses opérations. Elle doit, également, faire attention aux nouvelles exigences liées à l’origine préférentielle.

Enfin, pour bénéficier des préférences tarifaires prévues par l’accord de commerce et de coopération conclu entre le RU et l’UE, les exportateurs peuvent établir, du 1er janvier 2021 au 31 décembre 2021, des attestations d’origine pour les exportations vers le RU même s’ils ne sont pas en possession des déclarations du fournisseur à la condition qu’au 1erjanvier 2022, ces déclarations soient en leur possession.

2. L’intégration de la douane dans la stratégie d’entreprise

Peu importe le mode de dédouanement et la règle incoterm choisie, l’entreprise est responsable de ses opérations douanières. Elle doit, alors, les anticiper pour éviter tout risque de retard de livraison des marchandises. Ainsi, elle doit s’assurer que tous ses collaborateurs internes comme externes lui communiquent les bonnes informations au bon moment.

3. L’appui sur des partenaires externes

Afin d’appréhender au mieux les changements que le BREXIT apporte, l’entreprise doit s’entourer de partenaires externes tels que le Pôle d’Action Economique de l’administration douanière, les fédérations professionnelles, les représentants en douanes enregistrés, les avocats spécialisés en droit douanier ou encore Team France Export.

Une frontière avec le Royaume-Uni OUI, mais intelligente !

De quoi s’agit-il concrètement ?

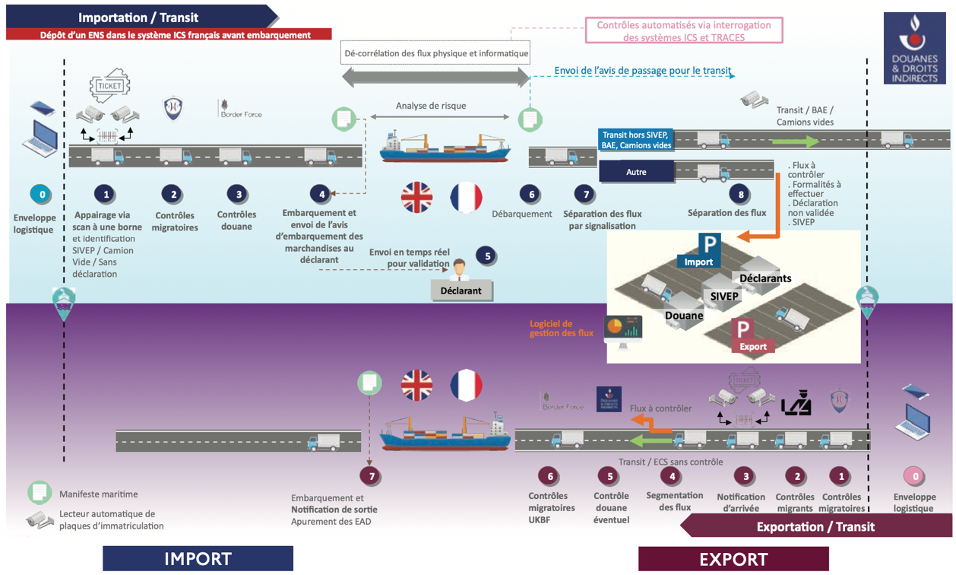

Avec le BREXIT, retour aux formalités douanières entre la France et le Royaume-Uni. 20% des flux en provenance du Royaume-Uni sont à destination de la France. Néanmoins le retour de ces formalités ne doit pas se faire au détriment de la fluidité de circulation de marchandises d’où l’invention de cette solution mise en place par la douane française de « frontière intelligente ».

Qu’est-ce qu’on entend par là ?

Ce concept de « frontière intelligente » repose sur 3 principes :

- L’anticipation : l’anticipation passe d’abord par la communication. En effet, les formalités déclaratives devront être effectuées par l’importateur ou l’exportateur avant l’arrivée au poste frontière, déclaration faite par le particulier lui-même ou par un représentant en douane enregistré dans le cadre d’une représentation.

- L’identification : la déclaration préalablement effectuée devra comporter la plaque d’immatriculation du poids lourd toujours dans un souci de fluidité et de rapidité.

- L’automatisation : Concernant ce dernier point, afin de faciliter la fluidité des marchandises, les véhicules contrôlés seront ceux qui n’ont pas finalisé leurs formalités avant la traversée sous la manche, ainsi que les véhicules soumis aux contrôles.

Comment va se matérialiser cette frontière intelligente ?

La frontière intelligente s’applique à tous les points d’entrée et de sortie du Calaisie, et de la Manche-Mer du nord.

Les différents acteurs en application du principe d’anticipation précédemment cité, devront se coordonner entre eux avec pour objectif d’assurer la continuité des échanges. Par exemple, le transporteur peut regrouper ses différentes déclarations sous un code barre unique, dans une enveloppe logistique afin de transmettre les documents au conducteur en plus des contacts des déclarants.

Les marchandises en provenance du Royaume-Uni feront l’objet d’une déclaration sommaire d’entrée (ENS entry summary), cette déclaration a pour objet d’assurer et de sécuriser le flux de marchandises avant l’entrée dans le système informatique ICS français. Le redevable de cette déclaration étant le transporteur (peu important le mode de transport routier, maritime, aérien ou ferroviaire).

Sandra LEPAGNOT

Binta DIALLO,

Emmanuella KADIO.

Etudiantes en Master droit douanier, droit des transports et logistique.