Introduction

L’intégration fiscale est devenue le mode d’imposition habituel des groupes de sociétés.

Ce régime a été créé par la Loi de finances pour 1988 qui a introduit dans une section du CGI dédiée aux groupes de société, l’article 223-A.

L’intérêt principal du régime de l’intégration réside dans la possibilité pour une société française, dite « tête de groupe », de former, avec sa ou ses filiales françaises détenues à 95 %, un ensemble dont la base d’imposition à l’IS sera au nom de la société tête de groupe et représentée par la somme des bénéfices réalisés et des pertes subies par chacune des sociétés composant le groupe.

Il existe deux types d’intégration : l’intégration classique dite « verticale » et une nouvelle forme d’intégration dite « horizontale » qui suit les règles de l’intégration verticale avec des aménagements. Cette dernière permet à des sociétés sœurs ou cousines, détenues à 95 % au moins par une entité européenne, de former entre elles un groupe intégré.

Nous verrons seulement la première des deux formes d’intégration qui est la plus répandue.

I – Mécanisme de l’intégration verticale : les conditions de sa création

- La société tête de groupe doit nécessairement ne pas être elle-même détenue à 95 % directement ou indirectement par une autre société soumise à l’IS.

- La société tête de groupe doit opter pour le régime et les filiales doivent donner leur accord.

- La société tête de groupe doit posséder au moins 95 % du capital des filiales et sous-filiales. L’intégration d’une sous-filiale résultera donc de la chaîne ininterrompue de participations successivement détenues à 95 % au moins.

- Les filiales et sous-filiales doivent être elles-mêmes soumises à l’IS français pour bénéficier de l’intégration. Tirant les conséquences de l’arrêt Papillon, CJCE – 27 novembre 2008, le législateur français autorise toutefois l’interposition d’une filiale établie dans un autre Etat membre de l’UE entre une société tête de groupe et des sous-filiales françaises (mais la filiale intermédiaire reste exclue du périmètre d’intégration fiscale). Cette société intermédiaire devra donner son accord à l’intégration de sa filiale.

- La faculté d’intégration ne joue qu’entre sociétés dont les exercices ont une durée de 12 mois et sont ouverts et clos à la même date.

- L’option pour l’intégration est exercée pour une période de 5 ans, prorogée tacitement de 5 ans en 5 ans, mais le périmètre de l’intégration peut-être révisé au titre de chaque exercice.

- La société intégrante fixe librement son périmètre d’intégration : elle peut en exclure certaines filiales pourtant détenues à plus de 95% ou, à tout moment, mettre fin à l’intégration d’une filiale.

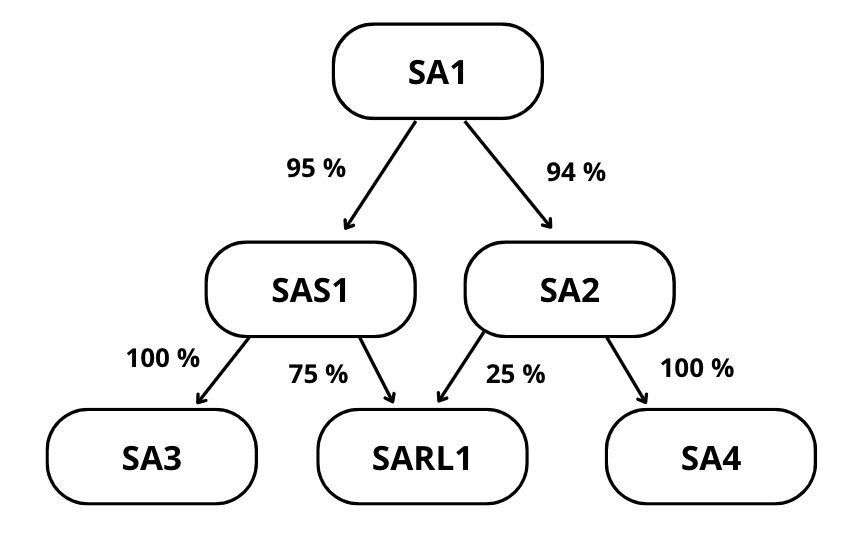

Illustration 1

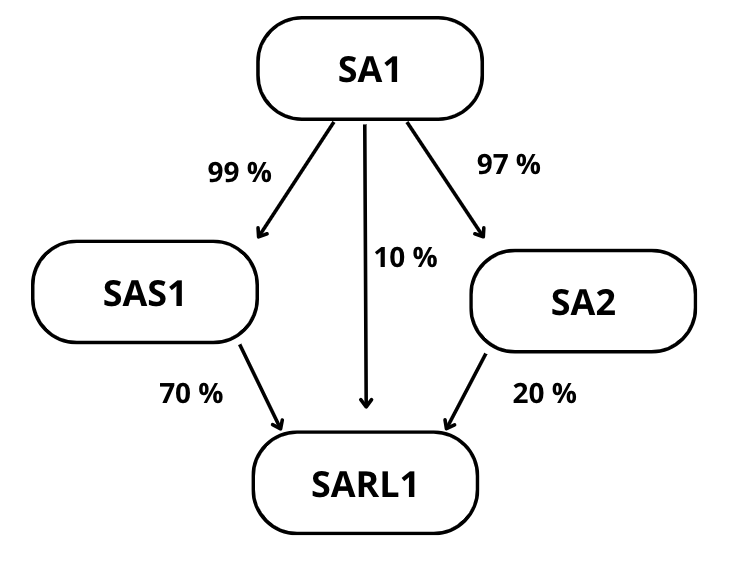

Illustration 2

Remarque : dans ces deux illustrations, les sociétés sont toutes soumises à l’IS.

| Illustration 1 La société SA1 pourra constituer un groupe intégré composé exclusivement des sociétés soumises à l’IS, SAS1 et SA3. En effet, elle détient 95 % du capital de SAS1. Elle détient également mais cette fois-ci indirectement (par l’intermédiaire de SAS1) 95 % du capital de SA3 (95 % x 100 % = 95%). SARL1 ne peut pas entrer dans le périmètre d’intégration car SA1 détient indirectement (95 % x 75%) + (94 % x 25%) = 94,75 % < 95 %. De même SA4 ne pourra pas intégrer le périmètre puisque 94 % x 100 % = 94 % < 95 %. SAS1 ne pourrait en aucun cas prendre la tête d’un groupe intégré car elle est détenue à au moins 95 % par une autre société soumise à l’IS (SA1). SA2 pourra se constituer société tête de groupe, le périmètre d’intégration sera composé exclusivement de la filiale SA4. |

| Illustration 2 La SA1 pourra se constituer société tête de groupe d’un périmètre d’intégration composé de SAS1, SA2et SARL1. Pour SARL1, il suffit de faire (99 % x 70%) + 10 % + (97 % x 20%) = 98,7 % |

II – Les modalités d’application du régime

Alors qu’en droit commun, il y a autant de redevables que de sociétés composant le groupe, dans le régime de l’intégration, seule la société tête de groupe à la qualité de redevable de l’impôt pour l’ensemble du groupe intégré. Elle est dite « obligée » à l’impôt. Les sociétés filiales, elles, doivent contribuer à l’impôt.

Cet impôt est déterminé sur la base du résultat d’ensemble du groupe qui est égal à la somme des résultats individuels des sociétés intégrées.

Réduction de la charge fiscale globale du groupe

Le régime de l’intégration fiscale a pour première vocation de permettre une réduction du montant de l’IS dû par la société mère du groupe au nom de l’ensemble formé par elle-même et ses filiales intégrées. Ce régime est spécialement recommandé aux ensembles constitués de sociétés aux résultats contrastés, du fait de l’économie d’IS provenant de la compensation immédiate des résultats individuels positifs et négatifs.

ATTENTION, divers correctifs ayant principalement pour objet d’éviter certaines doubles impositions ou certaines doubles déductions doivent être pris en compte.

Règles spéciales au régime de l’intégration

Cette liste est loin d’être exhaustive mais énumère les règles principales :

→ Doivent être déduits du résultat d’ensemble à hauteur de 99 %, les produits de participation n’ouvrant pas droit au régime des sociétés mères versés à compter de leur deuxième exercice d’intégration par des filiales à leur mère à l’intérieur du groupe (seule une quote-part de frais et charges fixée au taux de 1 % est retenue).

→ Doivent être réintégrées au résultat d’ensemble les provisions constituées par la société mère à raison de la dépréciation des créances ou des titres de participation qu’elle détient sur une autre société du groupe puisque si une filiale est déficitaire, le déficit est reporté sur le résultat d’ensemble.

→ Il y a neutralisation du résultat dégagé par les cessions d’immobilisation ou de titres consenties par une société membre à une autre société du groupe (cession dite « intragroupe »). Cette neutralisation ne s’appliquant toutefois pas à la quote-part de frais et charges de 12 % en cas de cession de titres de participation.

Remarque : Les abandons de créances et les subventions consenties entre sociétés d’un groupe intégré ne sont pas neutralisés en vue de la détermination du résultat d’ensemble. Cette règle est neutre lorsque l’aide est fiscalement déductible mais cela n’est pas toujours le cas, notamment lorsque l’aide présente un caractère financier et non commercial.

A noter : Les sociétés membres d’un groupe disposent d’une réelle latitude pour répartir conventionnellement entre elles la charge d’impôt du groupe ainsi que le cas échéant, l’économie d’impôt résultant de l’option de l’intégration, à condition toutefois de ne pas porter atteinte à l’intérêt social, ni aux droits des associés minoritaires et de ne pas faire supporter à une filiale une charge d’impôt supérieure à celle qu’aurait dû supporter en cas d’imposition séparée.

Cessions d’immobilisations ou de titres internes au groupe

Sont neutralisées les plus-values de cessions d’immobilisations ou de titres de portefeuille entre sociétés du même groupe. A l’exception de la quote-part de frais et charges de 12 % réintégrée au résultat de la société cédante lorsque la société cessionnaire des titres de participation membre du groupe a détenu les titres pendant au moins deux ans.

Transactions courantes entre sociétés du groupe

L’avantage consenti entre des sociétés du groupe résultant de la livraison de biens (autres que ceux composant l’actif immobilisé) ou de la prestation de services pour un prix inférieur à leur valeur réelle n’est pas pris en compte pour la détermination du bénéfice net et ne constitue pas un revenu distribué, à condition que ce prix soit au moins égal à leur prix de revient.

Source :

Intégration fiscale 2022-2023 – Mémento expert – Edition Francis Lefebvre

Précis de fiscalité des entreprises 2022/2023 – 46e édition – Cozian, Deboissy, Chadefaux – Edition LexisNexis

Droit fiscal général – Cours de L3 – Anne-Gaël Hamonic-Gaux

Pour aller plus loin :

Site du BoFiP – BOI-IS-GPE-20-20 : https://bofip.impots.gouv.fr/bofip/5906-PGP.html/identifiant=BOI-IS-GPE-20-20-20200415

Site du BoFiP – BOI-IS-GPE-10-40 – https://bofip.impots.gouv.fr/bofip/4988-PGP.html/identifiant%3DBOI-IS-GPE-10-40-20170607#Date_de_la_notification_de__21

Louis-Marie BARRANDON Master II – Droit des affaires et fiscalité