Selon le ministère de l’Économie, on appelle logement vacant à usage d’habitation un logement ayant des éléments de confort minimum (tel qu’un accès à l’eau courante) mais vide de meubles ou avec un mobilier insuffisant pour en permettre l’habitation.

Ces derniers peuvent être imposés à la fois à la taxe d’habitation sur les logements vacants (THLV) mais également à la taxe sur les logements vacants (TLV). Cependant, seule la seconde retiendra notre attention.

1 – Les grands principes de la taxe sur les logements vacants

La taxe annuelle sur les logements vacants est due par un propriétaire qui détient un bien vide et qui ne souhaite pas le vendre ou le mettre en location.

Pourquoi la taxer ?

En France, 3,1 millions de logements sont vacants, soit 8,3% de la totalité des logements disponibles. Par conséquent, l’objectif de cette taxe est de limiter la vacance anormalement longue des logements par l’absence de locataires dans les secteurs dits « tendus », mais aussi de dissuader les propriétaires de laisser leurs logements inoccupés.

Un « secteur tendu » peut être défini comme une zone géographique présentant un déséquilibre marqué entre l’offre et la demande de logement. En effet, dans certaines villes, de nombreuses personnes peuvent éprouver des difficultés à se loger.

Cette taxe apparaît alors comme un véritable levier pour le gouvernement afin de lutter efficacement contre ce déséquilibre.

Quel est son champ d’application ?

La taxe sur les logements vacants est due en premier lieu par les propriétaires qu’ils soient des personnes physiques ou des personnes morales de droit privé ou de droit public. Sont également compris les usufruitiers, les preneurs d’un bail emphytéotique (bail de longue durée de 99 ans) ou encore d’un bail à construction ou à réhabilitation.

Les conditions sont édictées à l’article 232 du Code général des impôts (CGI) et dans le Bulletin officiel des finances publiques (BOFiP) dans lequel l’administration fiscale les précise.

- Les logements concernés doivent être laissés vacants par leurs propriétaire ou usufruitier depuis au moins une année au 1er janvier de l’année d’imposition ;

- Le logement ne doit pas être meublé, à la différence d’une résidence secondaire ;

- Le logement doit être occupé 90 jours ou moins l’année précédant l’imposition à la TLV ;

- Le caractère volontaire de l’inoccupation de la part du propriétaire est à prendre en considération, puisqu’à l’inverse, en cas de vacance involontaire par mise en vente du bien ou location au prix du marché sans locataire trouvé, la taxe ne sera pas due.

- Le logement doit se situer dans une agglomération de plus de 50 000 habitants ou dans laquelle il existe un déséquilibre marqué entre l’offre et la demande de logements.

Le calcul de la TLV

L’assiette de la taxe est normalement constituée par la valeur locative du logement.

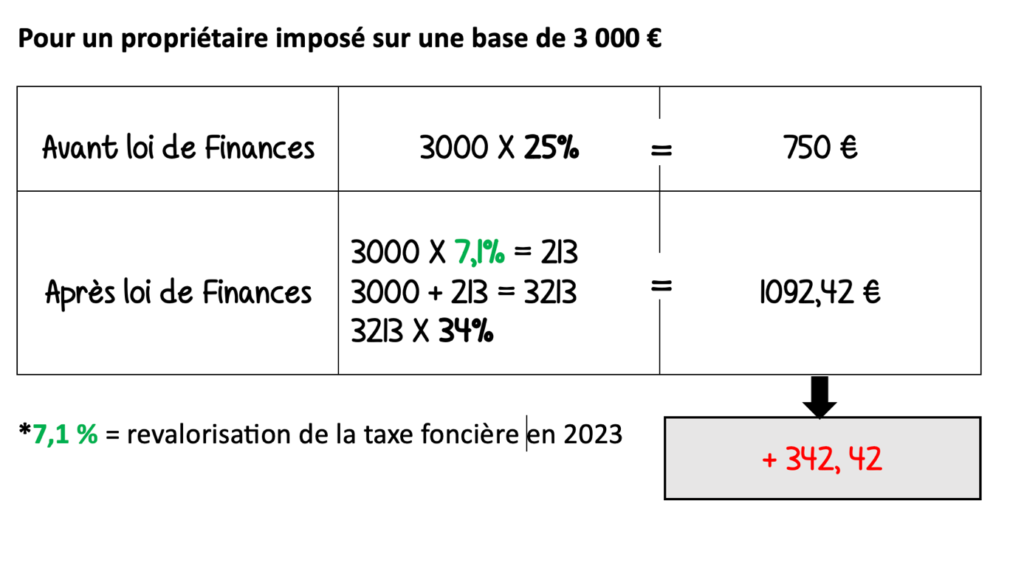

Quant aux taux, depuis janvier 2023, ils sont passés de 12,5% la première année à 17%, et de 25% la seconde année à 34%.

| Avant janvier 2023 | Après janvier 2023 | |

| Première année | 12,5 % | 17 % |

| Deuxième année | 25 % | 34 % |

Par exemple, un propriétaire imposé sur une base de 3000 euros en 2022 sera taxé sur 3210 euros cette année (augmentation due à la revalorisation de 7,1% de la taxe foncière en 2023). Ce dernier paiera donc 1 091 euros en décembre 2023 (3 210 x 34%) alors qu’il aurait payé 750 euros en décembre 2022 (3000 x 25%).

La TLV étant due par toute personne disposant d’au moins un logement imposable, par conséquent, en cas de pluralité de logements, le propriétaire devra s’acquitter de la taxe pour chacun d’entre eux.

2 – Les changements concernant la taxe sur les logements vacants à venir

Cette taxe créée en 1999 a subi de nombreuses refontes puisque depuis son entrée en vigueur, les textes ont déjà été modifiés 6 fois. Il est probable que cette réglementation soit de nouveau modifiée et qu’un taux qui ne saurait diminuer soit proposé.

Le nouveau périmètre de la TLV à compter de 2024

La TLV ne s’applique pas sur tout le territoire. Il existe 28 agglomérations de plus de 50 000 habitants qui sont concernées en 2023. Cependant, une large expansion est prévue au cours des prochaines années. La liste a été établie par un décret de 2013, modifié en 2015 avant d’atteindre sa version actuelle le 25 août 2023 : le décret n° 2023-822.

Ce décret comporte 2 listes :

– La première liste étant composée de 1 434 communes (auparavant 1151) qui correspondent aux zones tendues définies précédemment ;

– La deuxième composée de 22 363 communes comportant majoritairement des secteurs touristiques.

Les apports de la loi de finances pour 2023

Comme annoncé auparavant, la loi de finances pour 2023 modifie les taux passant de 17% la première année en cas de logement vacant à 34% la deuxième année (voir exemple supra).

La Loi de Finances pour 2023 a ajouté à cette définition, des communes qui n’appartiennent pas à une agglomération de plus de 50 000 habitants, mais qui sont également confrontées à des difficultés particulières d’accès au logement en raison, notamment, d’une forte proportion de résidences secondaires.

Comment l’éviter ?

Si le logement est occupé au minimum 90 jours consécutifs au titre de l’année précédant celle de l’imposition à la TLV, il échappe à cette taxe.

La preuve par le propriétaire peut être apportée par tout moyen en cas de contrôle fiscal, sous réserve du dépôt d’une déclaration spéciale avant fin juin, sous peine d’une amende fiscale par local non déclaré.

Loan Millot et Cléo Benoît – Master 1 Droit des Affaires et Fiscalité