La loi “pouvoir d’achat” du 16 août 2022 a remplacé la “prime exceptionnelle de pouvoir d’achat” (PEPA) par la “prime de partage de la valeur” (PPV). Elle a pour but de mettre en place et de pérenniser des mesures d’urgence afin de faire face à l’inflation en incitant les employeurs à verser une prime complémentaire à leurs salariés.

Le but de cette prime n’est pas de se substituer à un élément de rémunération ou à une prime prévue, mais simplement de permettre aux salariés de faire face au coût de la vie et à ses augmentations.

Comment mettre en place la prime de partage de la valeur ?

Afin de mettre en place cette prime, il est nécessaire qu’elle soit mentionnée dans un accord collectif de l’entreprise (selon les mêmes modalités qu’un accord d’intéressement facultatif prévu à l’article L.3312-1 du code du travail) ou prévue par décision unilatérale de l’employeur.

Le montant de la PPV est au libre choix de l’employeur et aucun minimum n’est prévu par la loi. Le montant de la prime peut moduler en fonction des salariés puisque la somme peut être fixée selon différents critères : la rémunération, le niveau de classification, l’ancienneté dans l’entreprise, la durée de présence effective pendant l’année écoulée ou la durée de travail prévue au contrat de travail.

Néanmoins, une étude du Liaisons sociales quotidien a démontré que certains de ces critères ne sont pas vraiment utilisés dans la pratique pour moduler le montant de la prime. C’est notamment le cas du critère de la rémunération qui n’est pas pris en compte dans certaines entreprises comme Bouygues Telecom ou Habitat Marseille Provence.

De plus, le versement de la prime peut être étalé sur l’année, dans la limite de 4 fois par an, soit une fois par trimestre maximum.

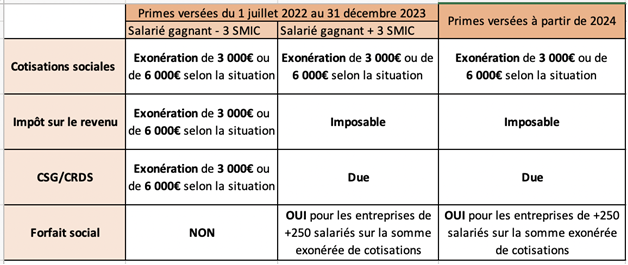

Quels sont les avantages fiscaux et sociaux de la PPV ?

Comme présenté dans le tableau, le plafond d’exonération de 3 000 euros s’élève à 6 000 euros lorsque l’entreprise dispose soit d’un accord d’intéressement, soit lorsque cela concerne une association ou un ESAT. Pour les entreprises de plus de 50 salariés, le dispositif de participation est obligatoire et le plafond d’exonération associé est celui de 3 000 euros. Néanmoins, il est possible mais non obligatoire pour les entreprises de moins de 50 salariés de mettre en place ces dispositifs. C’est ainsi que pour ces entreprises, il convient de vérifier si un accord à été mis en place afin de fixer le plafond d’exonération à 6 000 euros. L’accord d’intéressement doit être applicable durant le bilan de l’année en cours.

Ce tableau dessine très bien la volonté du gouvernement d’inciter les employeurs à verser une prime aux salariés touchant moins de trois SMIC brut (environ 5 030 euros), ce qui correspond à un salaire inférieur à 3 900 euros net / mois. Selon l’INSEE, 90% des travailleurs gagnent moins de 4 000 euros brut par mois. Cette prime a alors vocation à permettre à de nombreux salariés de pouvoir bénéficier d’exonérations fiscales et sociales.

A partir de 2024 cette prime pourra toujours être versée. Toutefois, les avantages fiscaux et sociaux seront les mêmes peu importe la rémunération du salarié.

Les objectifs des partenaires sociaux

Le ministre du travail, Olivier DUSSOPT, à la suite de la promulgation de la loi du 16 août 2022, a invité les partenaires sociaux à entamer une négociation interprofessionnelle. Des débats ont été lancés sur la PPV mais aussi sur l’actionnariat salarié, que le gouvernement souhaiterait favoriser.

Différents objectifs sont recherchés par le gouvernement à travers cette participation des partenaires sociaux :

- Premièrement, le but serait de généraliser et renforcer le bénéfice des dispositifs de partage de la valeur. Les modalités de cette généralisation, notamment les outils et les paramètres retenus devraient prendre en compte la taille de l’entreprise, ainsi que ses modalités de financement et sa situation économique.

- Deuxièmement, il faudrait simplifier la mise en place du dispositif et notamment sa lisibilité.

- Troisièmement, l’épargne salariale serait orientée vers les grandes priorités d’intérêt commun comme des investissements responsables et solidaires ainsi que vers une économie productive et adaptée à la transition écologique.

Les instructions du bulletin officiel de la sécurité sociale (BOSS) pour la prime de partage de la valeur

Une instruction du BOSS énonce de nombreux éléments sur la PPV, parmi lesquels certains thèmes sont importants à traiter.

Le champ d’application de la prime

Les employeurs pouvant bénéficier des exonérations sont les employeurs de droit privé (entreprises, associations …), les établissements publics à caractère industriel et commercial et les établissements publics administratifs lorsqu’ils emploient du personnel de droit privé. De plus, cette prime n’est pas une obligation, chaque employeur l’octroie ou non selon sa volonté par la mise en place d’un accord collectif ou décision unilatérale de l’employeur.

Elle peut être versée à tous les salariés, y compris les intérimaires et les alternants. L’employeur est libre et peut donc décider de verser cette prime qu’aux salariés bénéficiant de l’exonération fiscale. Effectivement, il est plus intéressant de verser la prime à une personne gagnant moins de 3 SMIC par mois puisque le régime fiscal est très favorable.

Les modalités de versement de la prime

La prime peut faire l’objet d’avance, comme toute rémunération. Elle peut également être versée en plusieurs fois. Néanmoins, même si elle est versée en plusieurs fois, le critère d’attribution reste le même pour chaque échéance.

Un salarié ayant quitté l’entreprise alors que toutes ses échéances ne sont pas passées verra le reste de la somme s’ajouter dans son solde de tout compte. Pour ce qui est des salariés qui intègrent l’entreprise après la conclusion de l’accord, ils ne peuvent pas bénéficier de la prime, même si certaines échéances sont versées après leur arrivée dans l’entreprise.

Pour les entreprises ayant déjà versé la prime exceptionnelle et souhaitant verser la prime de partage de la valeur, un second accord doit être mis en place. Effectivement, une prime correspond à un accord d’entreprise conclu entre représentants des salariés et employeurs, ou par accord unilatéral de l’employeur dans certains cas. Chaque prime doit découler de son propre accord.

Néanmoins, afin de pérenniser la prime de partage de la valeur, il est possible d’élaborer un acte fondateur indiquant la durée de la prime, sachant qu’elle peut être à durée indéterminée.

Le montant de la prime

Le montant de la prime peut être de toute valeur, mais seuls 3 000 ou 6 000 euros peuvent être exonérés de cotisations. La somme de la prime peut différer entre chaque salarié et n’est pas forcément applicable à tous les établissements de l’entreprise. De plus, elle n’est pas comprise dans le calcul d’indemnités de fin de contrat. Mais elle peut être prise en compte dans l’assiette de rémunération servant à calculer l’indemnité de licenciement.

Pour aller plus loin : https://boss.gouv.fr/portail/accueil/mesures-exceptionnelles/protection-pouvoir-dachat.html

Fanny BELLEGUIC, Océane PINHEIRO et Augustine CHEVALIER